高新技术企业认定的新政策

- 2015-11-30 15:30

科技部、财政部、国税总局近日联合制定并发布《高新技术企业认定管理办法(征求意见稿)》,根据《征求意见稿》,新办法将于2016年1月1日实施,届时《高新技术企业认定管理办法》(国科发火字[2008]172号)废止。最终颁布的版本通常不会有太大出入,因此《征求意见稿》对即将准备2016年申请高新资格的企业具有重要意义。

在2008年内外资统一企业所得税率后,作为我国目前行业性税收优惠政策中涉及面最广、受惠企业数量最大的优惠政策,《高新技术企业认定管理办法》的新规定意义重大,是落实国家创新驱动战略的的最新体现。

在与企业最为相关的“认定条件与程序”、“监督管理”的两个方面,新管理办法均做出了很大调整:一是降低高新技术企业认定的具体条件,让更多科技企业受惠于国家政策,在科研人员比例、研发费用占比等核心条件上放宽标准;二完善以往政策的不足,提高政策弹性,更加符合实际;三是明显强化后续监督力度,提高对企业合规性的要求,违规成本增大。

新办法增加了“需提供近三个会计年度企业所得税年度纳税申报表”、每年4月底前在高新企业认定管理工作网填报“上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表”等要求,同时,规定“累计两年未填报年度发展情况报表的将取消高新资格”,可见,国家对于高新企业的后续管理寄予了充分的重视,也是2013年大检查的延续,企业需要予以充分的关注。事实上,按照《税收征管法(修改意见稿)》的规定,未来骗取税收优惠资格将纳入“偷税”范围,将被处以罚款甚至刑事责任,切不可大意。

与以往管理办法,在高新企业认定条件、后续管理等方面有八大变化:

变化一:在知识产权方面,取消独占许可类型的知识产权。与自主研发、受让、受赠、并购等取得知识产权相比,“独占许可”取得知识产权是通过签署“独占许可协议”的方式获取,涉及境外知识产权在中国境内的独占许可协议,目前国家知识产权局尚不予受理备案登记,主管机关核查困难,在此背景下,新规予以取消。

变化二:在人员比例方面,放宽对科技人员和研发人员比例的要求。新办法由现行“科技人员占企业当年职工总数的30%以上”调整为“科技人员占企业当年职工总数的比例不低于10%”,同时取消了“大学专科以上学历”的限制;取消“研发人员占企业当年职工总数的10%以上”的规定。对于部分传统行业的大型企业而言,是一大利好。

变化三:在研发费用方面,降低研发费用比例要求。研发费用比例是在高新企业认定中最为核心的指标之一,新办法将“三档”降为“两档”,以2亿元作为分水岭,设置4%和3%两个比例。将2亿元以下统一设置为4%,取消6%的比例规定,意在鼓励中小企业的科技创新和发展,使得包括“新三板”在内的中小企业可以申请高新资格。

变化四:在申请材料方面,增加企业所得税年度纳税申报表。新办法规定,申请高新资格提交的材料中应包含“近三个会计年度企业所得税年度纳税申报表 ”,同时,对企业税务的规范性提出了更高的要求,企业历年的纳税申报记录与会计报表等提交其他资料应保证内在逻辑的一致性。2014版申报表由原来的17张增加到41张,为税务机关开展所得税后续管理和风险管理、纳税评估提供了基础信息。

变化五:在年度备案方面,增加填报“年度发展情况报表”要求。现行办法并没有明确要求高新企业年度进行备案,而是在国税函【2009】203号文第五条就产品(服务)范围、研究开发费用、高新技术产品(服务)收入笔比重、科技人员比例,要求企业应向主管税务机关备案。新办法将高新企业年度备案列为法定义务,在具体备案的内容上基本与203号文保持一致,特别需要强调的是,按照新办法第十九条的规定,”累计两年未填报年度发展情况报表的“,将被取消高新技术企业资格,同时依据本条的规定,被取消高新技术企业资格的企业要被追缴其发生上述行为所属年度起已享受的高新技术企业税收优惠“。

变化六:在名称等信息变更方面,未进行报告将被取消高新企业资格。在新的规定出台之前,企业可以参考123号文的要求,及时向主管部门报告。否则按照新办法的规定,将被取消高新技术企业资格,并要被追缴其发生上述行为所属年度起已享受的高新技术企业税收优惠。

变化七:企业重大违规行为将被取消高新企业资格并补税。现实生活中存在由于高新技术企业的一个轻微违规行为,便被取消资格的现象,因此,新规定更加尊重实际工作中的千差万别,更公平合理。值得注意的是,主管机关将会有很大的自由裁量权,因此国家需要有进一步规定来防范权力滥用。现行办法规定,法定情形下取消的高新技术企业未来5年不得申请高新资格,但新办法予以取消,并规定是按照征管法予以处理,体现了税收法定原则。

变化八:在公示时间方面,由之前的15个工作日缩短为10个工作日,提高了工作效率,从2015年的申报来看,评审进度较以往年度有了大幅的提高,4月第一批认定的企业7月就公示,11月初就拿到证书,这是近几年来最快的一年。

根据新办法的第21条,后续将出台《高新技术企业认定管理工作指引》,对认定的具体标准、材料提交、申报流程、部门责任划分等作出具体规定:

一是认定条件。企业应该满足以下7大方面的条件:

1、企业申请认定时须工商注册满一年以上;

2、企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)发挥核心支持作用的知识产权。

(1)同一知识产权在国内外的申请、登记只记为一项;

(2)专利以获得授权证书为准;

(3)发明专利从申请到取得证书至少需要三年,企业在申报发明专利时要提前做好规划。对于时间有限的企业,可以考虑采用受让的方式取得发明专利,转让手续办理时间一般为一个月左右。实用新型、外观设计一般申报时间需要6-12个月的时间,一般当年申报即可取得专利证书,申请软件著作权的期限为2-3个月,一般软件开发类企业适用较多,其他企业可以酌情申请,但要确保与主业的相关性。

3、企业主要产品(服务)的技术属于《国家重点支持的高新技术领域》规定的范围;即:(1)电子信息技术;(2)生物与新医药技术;(3)航空航天技术;(4)新材料技术;(5)高技术服务业;(6)新能源及节能技术;(7)资源与环境技术;(8)高新技术改造传统产业。

4、企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;企业应提供花名册和相关证书,其中花名册应注明:姓名、身份证号、学历、专业、职称等(统计的人员以与企业签订劳动合同的为准),证书包括:学历证书、职称证书(原则上只需要提供部分证书,但部分企业会被要求提供全部人员的证书)。

5、企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1)最近一年销售收入小于2亿元(含)的企业,比例不低于4%;

2)最近一年销售收入在2亿元以上的企业,比例不低于3%

需要注意的是,8大费用中,“其他费用”一般不得超过研究开发总费用的10%,另有规定的除外;委托外部费用发生额的80%计入研发费用总额。

6、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

其中,高新技术产品(服务)收入=符合重点领域要求的产品(服务收入+技术转让收入+技术承包收入+接受委托科研收入+技术服务收入),总收入=主营业务收入+其他业务收入。

7.企业创新能力评价应达到相应要求。包含四个指标:自主知识产权、研究开发的组织管理水平、科技成果转化能力、成长性指标。四项指标采取加权记分方式,须达到70分以上(不包括70)。

二是在认定程序方面。主要包括以下几个步骤:

(1)第一步:自我评价。企业登录“高新技术企业认定管理工作网”,对照第十条规定,进行自我评价。认为符合条件的,企业可提出认定申请。

(2)第二步:注册登记。按要求填写注册登记表,并通过网络系统上传至认定机构,一般会在1~2个工作日完成企业身份确认。

(3)第三步:准备并提交资料。按照认定需要满足的条件提交规定资料。

(4)第四步:审查及认定。认定机构在符合评审要求的专家中,随机抽取组成专家组,再对申报材料进行评审,提出评审意见。认定机构结合专家组的评审意见,对申请企业进行综合审查,提出认定意见并报领导小组办公室。

(5)第五步:公示及颁发证书。认定企业由领导小组办公室在“高新技术企业认定管理工作网”上公示10个工作日,无异议的,予以备案,并在“高新技术企业认定管理工作网”公告,由认定机构向企业颁发统一印制的“高新技术企业证书”;有异议的,由认定机构核实处理。

资格维持需要重点关注以下问题:

(1)按要求在高新技术企业认定管理工作网进行年度备案。

根据《征求意见稿》第十三条:企业在获得高新技术企业资格后,应每年4月底前在”高新技术企业认定管理工作网“填报上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表。同时按照新规定,连续两年未进行备案将取消高新技术企业资格并进行补税。

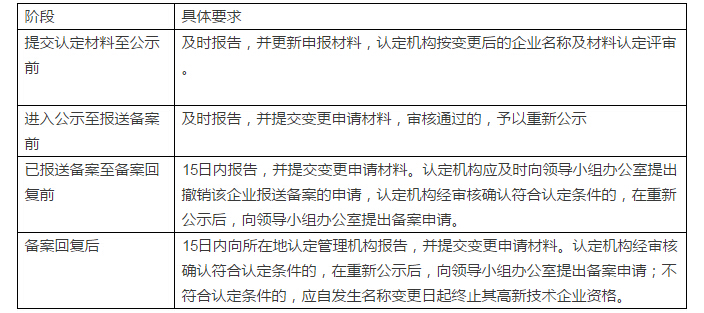

(2)名称等信息变更报告义务。

按照《关于高新技术企业更名和复审等有关事项的通知》(国科火字[2011]123号),企业应按照要求进行报告: